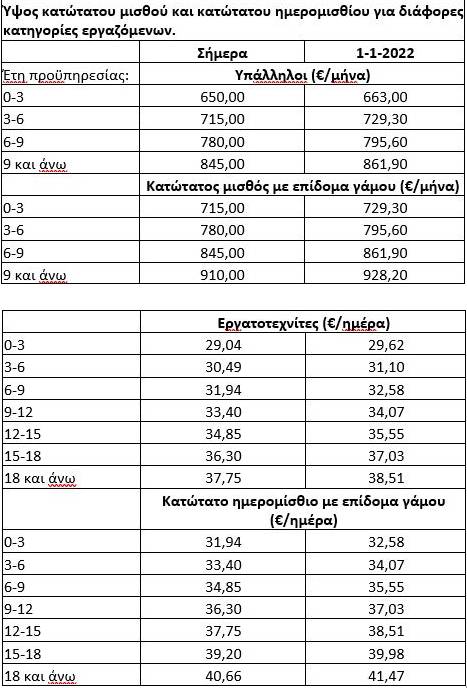

1. Αμοιβή

Για τον κομμωτή και βοηθό κομμωτή που

απασχολούνται με καθεστώς εξαρτημένης εργασίας ισχύουν όλες οι

υποχρεώσεις από εργατικής πλευράς όπως και για κάθε μισθωτό. Όσον αφορά

το πλαίσιο των αμοιβών τους, με δεδομένο ότι απασχολούνται με σχέση

εξαρτημένης εργασίας και δεν είναι σε ισχύ συλλογική ρύθμιση του κλάδου ή

της ειδικότητας, αυτές (οι αμοιβές) καθορίζονται με ελεύθερη συμφωνία,

μη δυνάμενοι οι όροι αυτοί να είναι δυσμενέστεροι του νόμιμου

νομοθετημένου κατώτατου μισθού και ημερομισθίου του άρθρου 103 του Ν.4172/2013

, ανεξάρτητα από τον τρόπο ασφάλισης τους και αυτό γιατί οι έχοντες την

ειδικότητα του εργατοτεχνίτη αμείβονται με το ημερομίσθιο και όχι με

τον μηνιαίο μισθό των Ε.Γ.Σ.Σ.Ε. (Μονομελές Πρωτοδικείο Θεσσαλονίκης

17529/2014). Στο πλαίσιο αυτό ο βοηθός κομμωτής, νοούμενος ως

εργατοτεχνίτης αμείβεται με ημερομίσθιο, ο δε κομμωτής είναι δυνατόν να

λογισθεί ως υπάλληλος και να αμείβεται με μηνιαίο μισθό.

Για τον

πλήρως απασχολούμενο βοηθό κομμωτή που αμείβεται με ημερομίσθιο

οφείλονται έξι (6) ημερομίσθια την εβδομάδα τόσο αν εργάζεται με

εξαήμερο σύστημα εργασίας, όσο και αν εργάζεται επί πενθήμερο.

Επισημαίνεται ότι το ημερομίσθιο αντιστοιχεί σε 6,66 (με το δεκαδικό

σύστημα) ή σε 6 και 40 λεπτά της ώρας, ημερήσια εργασία.

2. Ασφάλιση

2α. Τεκμαρτή ασφάλιση

Σύμφωνα με την νομοθεσία της τεκμαρτής ασφάλισης, όπως ορίζεται από τις διατάξεις του άρθρου 25 παρ. 5 του Α.Ν. 1846/1951

όπως ισχύει και του άρθρου 18 παρ. 4, και 5 του Κανονισμού Ασφάλισης

του τέως Ι.Κ.Α.-Ε.Τ.Α.Μ. όπως ισχύει, ορισμένες κατηγορίες μισθωτών,

μεταξύ των οποίων και οι κομμωτές, βοηθοί κομμωτές, επειδή αμείβονται

είτε εξ΄ ολοκλήρου είτε εν μέρει με ποσοστά, φιλοδωρήματα, προμήθειες

κ.λπ. κατατάσσονται, με απόφαση του Δ.Σ. Ι.Κ.Α.-Ε.Τ.Α.Μ., σε κλάσεις

ημερησίων μισθών, βάσει του μέσου όρου των τεκμαιρομένων μηνιαίων

αποδοχών τους, σύμφωνα με τις οποίες (κλάσεις) και ασφαλίζονται.

Οι

ασφαλιστικές εισφορές συνεχίζουν και στον παρόντα χρόνο που διανύουμε,

να υπολογίζονται με βάση τα ισχύοντα ασφάλιστρα και τις τεκμαρτές

αποδοχές, που αντιστοιχούν κάθε φορά στις ασφαλιστικές κλάσεις της

κατάταξής τους. Η κατάταξη ισχύει τόσο για τον υπολογισμό των μηνιαίων

εισφορών, όσο και για τον αυτοτελή υπολογισμό των εισφορών για τα δώρα

εορτών (Χριστουγέννων - Πάσχα) και το επίδομα αδείας. Η κατάταξη είναι

ανεξάρτητη από τη διάρκεια της ημερήσιας απασχόλησης και σε αυτήν

περιλαμβάνονται οι χορηγούμενες παροχές σε είδος (τροφή, κατοικία,

κ.λπ.), τα τυχόν εν ισχύ επιδόματα κ.λπ..

Στους μισθωτούς που

αμείβονται με κυμαινόμενες αποδοχές, στους οποίους συμπεριλαμβάνονται

και οι κομμωτές - βοηθοί κομμωτές και οι οποίοι ασφαλίζονται βάσει

τεκμαρτών ημερομισθίων, οι εισφορές τους υπολογίζονται κατά μήνα,

ανεξάρτητα από τη διάρκεια της ημερήσιας απασχόλησης τους, στο 25πλάσιο

του τεκμαρτού ημερομισθίου της ασφαλιστικής κλάσης στην οποία

κατατάσσονται κατ΄ έτος με απόφαση του Δ.Σ. του Ι.Κ.Α., έστω και εάν

απασχολούνται περισσότερες ή λιγότερες ημέρες καθ έκαστον μήνα

(Εγκύκλιος Ι.Κ.Α. 44/1975).

Όσον αφορά τους μη απασχολουμένους

καθ΄ όλο το μήνα και μη δικαιούμενους, ως εκ τούτου, πλήρους μηνιαίου

μισθού αναγνωρίζονται τόσες ημέρες εργασίας κατά μήνα όσες οι ημέρες για

τις οποίες οι μισθωτοί αυτοί έτυχαν αποδοχών (κατά τον υπό εξέταση

μήνα).

Κατά συνέπεια, για τους αμειβομένους και ασφαλιζόμενους με

κυμαινόμενες αποδοχές, αναγνωρίζονται 25 ημέρες εργασίας κατά μήνα, με

εξαίρεση τις περιπτώσεις κατά τις οποίες προκύπτει ότι αυτοί δεν

απασχολήθηκαν καθ΄ όλο το μήνα (πρόσληψη, αποχώρηση ή απόλυση όχι κατά

την αρχή ή το τέλος του μηνός), ή απασχολήθηκαν εκτάκτως (εκτάκτως

απασχολούμενοι καθ ημέρας αναπαύσεως τακτικών μισθωτών -REPOS κ.λπ.).

Οι

κομμωτές κατατάσσονται στην 8η Ασφαλιστική κλάση και ασφαλίζονται με το

τεκμαρτό ημερομίσθιο 29,39€. Οι βοηθοί κομμωτές κατατάσσονται στην 7η

Ασφαλιστική κλάση και ασφαλίζονται με το τεκμαρτό ημερομίσθιο 26,76€

(Εγκύκλιος Ι.Κ.Α. 10/2013). Με δεδομένο όμως ότι, το τεκμαρτό

ημερομίσθιο της 7ης Ασφαλιστικής κλάσης του Ι.Κ.Α., είναι κατώτερο του

νόμιμου νομοθετημένου κατώτατου ημερομισθίου (29,04 €), ως βάση

υπολογισμού των εισφορών των βοηθών κομμωτών και μέχρι να

επανακαθορισθούν τα τεκμαρτά ημερομίσθια του Ι.Κ.Α. λαμβάνεται το

τεκμαρτό ημερομίσθιο της αμέσως επόμενης ασφαλιστικής κλάσης (της 8ης),

ήτοι 29,39€. Διευκρινίζεται ότι νέα κατάταξη σε ασφαλιστική κλάση κατά

τη διάρκεια του ημερολογιακού έτους είναι δυνατή σε περίπτωση

αναπροσαρμογής των γενικών κατωτάτων ημερομισθίων ή μισθών κατά τα

οριζόμενα στο εδάφιο β΄ της παρ.5 του άρθρου 18 του Κανονισμού Ασφάλισης

του Ι.Κ.Α., όπως αντικαταστάθηκε με την απόφαση του Υπουργού Εργασίας

υπ΄ αριθμ. Φ 11321/15456/1077/12 (ΦΕΚ Β΄ 2266/6-8-2012).

2β. Πότε δεν ισχύει η τεκμαρτή ασφάλιση

Κατά

τα οριζόμενα στο άρθρο 18 παρ. 5 του Κανονισμού Ασφάλισης

Ι.Κ.Α.-Ε.Τ.Α.Μ., ορισμένες κατηγορίες μισθωτών, μεταξύ των οποίων είναι

οι κομμωτές, βοηθοί κομμωτές, σερβιτόροι, οι μπάρμαν, οι βοηθοί

σερβιτόρων κ.λπ., επειδή αμείβονται είτε εξ΄ ολοκλήρου είτε εν μέρει με

ποσοστά, φιλοδωρήματα, προμήθειες κ.λ.π. κατατάσσονται, με απόφαση του

Δ.Σ. Ι.Κ.Α.-Ε.Τ.Α.Μ., σε κλάσεις ημερησίων μισθών βάσει του μέσου όρου

των τεκμαιρομένων μηνιαίων αποδοχών τους, σύμφωνα με τις οποίες

(κλάσεις) και ασφαλίζονται. Ο τρόπος ασφάλισης των ανωτέρω κατηγοριών

μισθωτών δεν ισχύει όταν αυτοί:

• αμείβονται αποκλειστικά και μόνο

με σταθερές αποδοχές, οι οποίες όμως δεν πρέπει να είναι κατώτερες των

Συλλογικών Συμβάσεων Εργασίας (Γενική και Ειδικές).

• αμείβονται

με σταθερές αποδοχές και ποσοστά, φιλοδωρήματα κ.λ.π. και οι σταθερές

αποδοχές υπερβαίνουν τις τεκμαρτές της κλάσης κατάταξής τους.

Σε

αυτήν την περίπτωση, κατά τα οριζόμενα στο άρθρο 18 παρ. 6 του Κ.Α.

Ι.Κ.Α.- Ε.Τ.Α.Μ., ασφαλίζονται επί των σταθερών αποδοχών. Ως σταθερές

αποδοχές νοούνται οι συμφωνημένες, υπό την προϋπόθεση να είναι ανώτερες

της Γενικής ή Ειδικής Συλλογικής Σύμβασης Εργασίας.

Βέβαια,

αρμοδιότητα κρίσης για τον τρόπο ασφάλισης των ανωτέρω εργαζομένων

(βάσει τεκμαρτών ημερομισθίων ή όχι) και τα κριτήρια αυτών, σύμφωνα με

το άρθρο 119 Κ.Α. Ι.Κ.Α. - Ε.Τ.Α.Μ., έχει το κατά τόπο Υποκατάστημα

Ι.Κ.Α. - Ε.Τ.Α.Μ. αφού ερευνηθούν οι πραγματικές συνθήκες απασχόλησης

κάθε εργαζομένου.

Σύμφωνα με τη δικαστηριακή νομολογία, για να

τύχει εφαρμογής το σύστημα του υπολογισμού των εισφορών με κατάταξη σε

ασφαλιστικές κλάσεις τεκμαρτών ημερομισθίων, θα πρέπει να αποδεικνύεται

κάθε φορά βάσει σχετικής μετά του εργοδότη συμφωνίας, ότι ο

συγκεκριμένος μισθωτός αμείβεται πράγματι με κυμαινόμενες αποδοχές. Σε

διαφορετική περίπτωση δεν ισχύουν οι διατάξεις του αρ. 18 του Κ.Α. του

τ. Ι.Κ.Α. - Ε.Τ.Α.Μ., αλλά οι εισφορές υπολογίζονται στις πράγματι

καταβαλλόμενες αποδοχές ή σε αυτές που προβλέπονται από τις οικείες

συμβάσεις εργασίας, δηλαδή τον πραγματικό βασικό μισθό προσαυξανόμενο με

τα προβλεπόμενα επιδόματα (ΣτΕ 998/89, 3160/89, 2551/91, 1150/95,

κ.α.).

Παράδειγμα 1ο

Βοηθός Κομμώτρια παρέχει

εξαρτημένη εργασία με καθεστώς μερικής απασχόλησης, εργαζόμενη επί

τετράωρο ημερησίως επί έξι (6) ημέρες την εβδομάδα, με μικτό ημερομίσθιο

17,44 €. Στην περίπτωση αυτή ο υπολογισμός των ασφαλιστικών της

εισφορών και μέχρι να επανακαθορισθούν τα τεκμαρτά ημερομίσθια (Τ.Η.)

του τέως Ι.Κ.Α., δεν γίνεται στον παρόντα χρόνο με βάση αυτό της 7ης

ασφαλιστικής κλάσης (Α.Κ.) στην οποία εντάσσονται οι βοηθοί κομμωτές,

για το λόγο ότι το Τ.Η. της 7ης Α.Κ. υπολείπεται του νόμιμου

νομοθετημένου κατώτατου ημερομισθίου που ως γνωστόν είναι 29,04 €, αλλά

σύμφωνα με το τεκμαρτό ημερομίσθιο της αμέσως επόμενης, εν προκειμένω

της 8ης ασφαλιστικής κλάσης, ήτοι 29,39€.

Στο πλαίσιο αυτό η εν

λόγω βοηθός κομμώτρια θα ασφαλισθεί με βάση ακέραιο το τεκμαρτό

ημερομίσθιο της 8ης ασφαλιστικής κλάσης, ήτοι 29,39 € και όχι σύμφωνα με

το καταβαλλόμενο σε αυτήν ημερομίσθιο, και για 25 ημέρες εργασίας κατά

μήνα, ήτοι 29,39 x 25 = 734,75 €. Και αυτό γιατί στους αμειβόμενους με

κυμαινόμενες αποδοχές που εργάζονται επί εξαήμερο εβδομαδιαία,

ανεξάρτητα αν απασχολούνται με καθεστώς πλήρους ή μερικής απασχόλησης,

αναγνωρίζονται 25 ημέρες ασφάλισης κατά μήνα. Αντίθετα, αν οι εν λόγω

εργαζόμενοι, απασχολούνται με μερική απασχόληση αναγνωρίζουν τόσες

ημέρες ασφάλισης, όσες είναι οι ημέρες εργασίας τους κατά τον υπό

εξέταση μήνα. Ειδικότερα, οι μερικώς απασχολούμενοι επί πενθήμερο

εβδομαδιαίως κομμωτές, βοηθοί κομμωτές ασφαλίζονται για όσες ημέρες

εργάζονται, ήτοι οι ημέρες ασφάλισης θα κυμαίνονται κατά μήνα από 20 έως

23 και κατά μέσο όρο 22.

Καθ΄ ίδιο τρόπο οι μερικώς

απασχολούμενοι επί τετραήμερο εβδομαδιαίως κομμωτές, βοηθοί κομμωτές

ασφαλίζονται για όσες ημέρες εργάζονται, ήτοι οι ημέρες ασφάλισης θα

κυμαίνονται κατά μήνα από 16 έως 18 και κατά μέσο όρο 17.

Παράδειγμα 2ο

Κομμώτρια,

έχουσα σχετική άδεια ασκήσεως του οικείου επαγγέλματος, με 20 έτη

συνολική προϋπηρεσία, παρέχει εξαρτημένη εργασία με καθεστώς πλήρους

απασχόλησης, αμειβόμενη με μηνιαίο μισθό (λογιζόμενη ως υπάλληλος, με

σταθερό μισθό 845,00 € (αμείβεται με τον κατώτατο μισθό προσαυξημένο με

τρεις τριετίες από 10% η κάθε τριετία). Στην περίπτωση αυτή, ο

υπολογισμός των εισφορών, γίνεται με βάση τον σταθερό μισθό 845,00 € και

όχι σύμφωνα με τη νομοθεσία της τεκμαρτής ασφάλισης (τεκμαρτό

ημερομίσθιο της 8ης ασφαλιστικής κλάσης x 25 = 734,75 €). Και αυτό γιατί

στην περίπτωση που οι κατώτατοι μισθοί ή τα κατώτατα ημερομίσθια που

προβλέπονται από τις οικείες συλλογικές συμβάσεις εργασίας (εν

προκειμένω από το νόμιμο νομοθετημένο κατώτατο μισθό),

συμπεριλαμβανομένων και των γενικών επιδομάτων που χορηγούνται σε όλους

ανεξαιρέτως τους μισθωτούς, οι οποίοι υπάγονται στην εκάστοτε ισχύουσα

οικεία Σ.Σ.Ε., είναι ανώτεροι των τεκμαρτών μισθών ή των τεκμαρτών

ημερομισθίων των κλάσεων της κατάταξης, τότε χωρεί αυτόματη κατάταξη

στις ασφαλιστικές κλάσεις που εμπίπτουν οι νόμιμοι αυτοί μισθοί ή τα

ημερομίσθια, συνεπώς εν προκειμένω οι ασφαλιστικές εισφορές

υπολογίζονται στον σταθερό μισθό 845,00€.

Παράδειγμα 3ο

Βοηθός

Κομμώτρια παρέχει εξαρτημένη εργασία με καθεστώς πλήρους απασχόλησης,

εργαζόμενη επί πενθήμερο ημερησίως με μικτό ημερομίσθιο 29,04 €. Στην

περίπτωση αυτή ο υπολογισμός των ασφαλιστικών της εισφορών γίνεται στον

παρόντα χρόνο με βάση αυτό της 8ης ασφαλιστικής κλάσης (Α.Κ.) σύμφωνα με

την επεξήγηση που αναφέρεται στο ανωτέρω παράδειγμα 1ο.

Κατά

συνέπεια η εν λόγω βοηθός κομμώτρια θα ασφαλισθεί με βάση ακέραιο το

τεκμαρτό ημερομίσθιο της 8ης ασφαλιστικής κλάσης, ήτοι τα 29,39 €

πολλαπλασιαζόμενο x 25 = 734,75 € και όχι σύμφωνα με το καταβαλλόμενο σε

αυτήν ημερομίσθιο. Αξίζει να επισημανθεί πάντως πως αν δεν ασφαλισθεί

σύμφωνα με την τεκμαρτή ασφάλιση η εν λόγω ημερομίσθια εργαζόμενη, οι

ημέρες ασφάλισης της ως ημερομίσθιας κατά μήνα δεν θα είναι 25 αλλά

τόσες, όσες είναι οι ημέρες της πραγματικής της απασχόλησης, ήτοι θα

κυμαίνονται (οι ημέρες ασφάλισης) κατά μήνα από 24 έως 27 και κατά μέσο

όρο 26 πολλαπλασιαζόμενες με το καταβαλλόμενο ημερομίσθιο 29,04 € ήτοι

755,04€. `Αρα κατά την άποψη του γράφοντος, πρέπει να ασφαλισθεί στην

περίπτωση αυτή σύμφωνα με τις καταβαλλόμενες αποδοχές και όχι με βάση

την τεκμαρτή ασφάλιση.

2γ. Στους πίνακες κατάταξης σε

ασφαλιστικές κλάσεις προσδιορίζονται τα είδη των επιχειρήσεων σε

συνδυασμό με τις ειδικότητες των εργαζομένων, που υπάγονται σε αυτές

Στους

πίνακες κατάταξης σε ασφαλιστικές κλάσεις των αμειβομένων με

κυμαινόμενες αποδοχές μισθωτών όλης της χώρας (βλέπε Εγκύκλιο Ι.Κ.Α.

10/2013), προσδιορίζονται τα είδη των επιχειρήσεων σε συνδυασμό με τις

ειδικότητες των εργαζομένων, που υπάγονται στις ασφαλιστικές κλάσεις των

τεκμαρτών ημερομισθίων. Σύμφωνα με τους πίνακες αυτούς η ειδικότητα

«μανικιούρ - πεντικιούρ», έχει ενταχθεί στο είδος των επιχειρήσεων

«κομμωτήρια - μικτά κομμωτήρια - κουρεία - μικτά κουρεία».

Ως

εκ τούτου το προσωπικό που απασχολείται με την ειδικότητα «μανικιούρ -

πεντικιούρ», σε επιχειρήσεις με αποκλειστικό και μόνο αντικείμενο

εργασιών «μανικιούρ - πεντικιούρ», δεν υπάγεται στις διατάξεις περί

τεκμαρτών ημερομισθίων (βλέπε Γενικό Έγγραφο Ηλεκτρονικού Εθνικού Φορέα

Κοινωνικής Ασφάλισης 304941/18-11-2020). Με το ίδιο σκεπτικό ο

σερβιτόρος Εστιατόριων, Εξοχικών Κέντρων, Καφενείων, Καφετεριών,

Γαλακτοπωλείων, Καφέ - Μπαρ κ.λπ. υπάγεται στις διατάξεις περί τεκμαρτών

ημερομισθίων, σε αντίθεση με το σερβιτόρο ξενοδοχείου που δεν υπάγεται

στην τεκμαρτή ασφάλιση, για το λόγο ότι τα ξενοδοχεία δεν

συμπεριλαμβάνονται στα είδη των επιχειρήσεων που υπάγονται σε αυτή (την

τεκμαρτή ασφάλιση).

Το κείμενο αποτελεί απόσπασμα από το ομότιτλο άρθρο του κ. Πέτρου Ραπανάκη, που δημοσιεύθηκε στο τεύχος Ιανουαρίου 2021 του περιοδικού Epsilon7. Στο πλήρες άρθρο γίνεται ανάλυση της διάκρισης υπαλλήλου ή εργάτη, το διάλειμμα εργασίας και τις ημέρες εργασίας εβδομαδιαίως.