Μέσω της πλατφόρμας MyCar οι καταθέσεις πινακίδων κυκλοφορίας, η διαδικασία, οι εξαιρέσεις και οι… συνιδιοκτήτες.

Μόλις πέντε κλικ χρειάζεται να πραγματοποιήσουν πλέον οι ιδιοκτήτες οχημάτων για να τα θέσουν online σε προσωρινή ακινησία μέσω της ειδικής πλατφόρμας της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) η οποία ονομάζεται myCAR.

Η online πλατφόρμα ενεργοποιήθηκε λίγες ώρες πριν την έλευση του 2021 και οι ιδιοκτήτες οχημάτων μπορούν να την χρησιμοποιήσουν για την κατάθεση των πινακίδων κυκλοφορίας τους χωρίς να καταβάλουν τα Τέλη Κυκλοφορίας 2021 έως την Παρασκευή 26 Φεβρουαρίου.

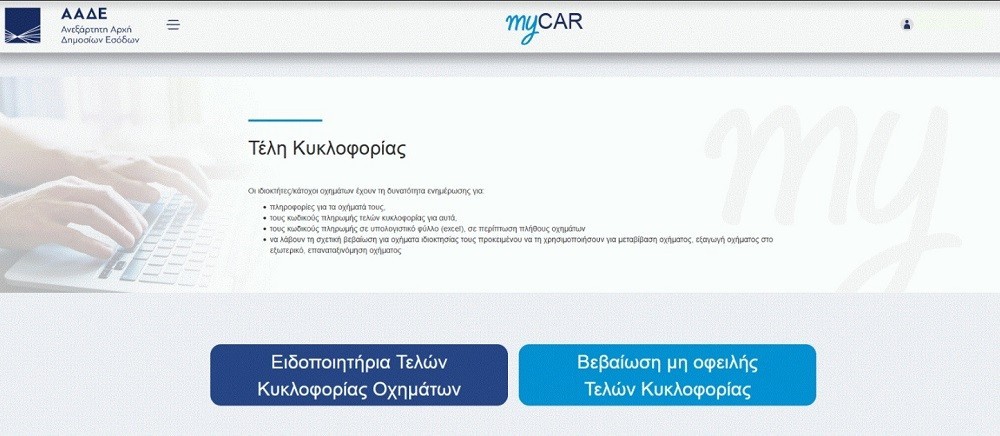

Σύμφωνα με την ΑΑΔΕ οι ιδιοκτήτες απλά εισέρχονται στην πλατφόρμα www.aade.gr/mycar, και χρησιμοποιώντας τα στοιχεία εισόδου του Taxisnet μπορούν να κατεβάσουν το ειδοποιητήριο πληρωμής των Τελών Κυκλοφορίας ή να εκτυπώσουν τη βεβαίωση μη οφειλής Τελών Κυκλοφορίας σε περίπτωση που θέλουν να μεταβιβάσουν το όχημά τους.

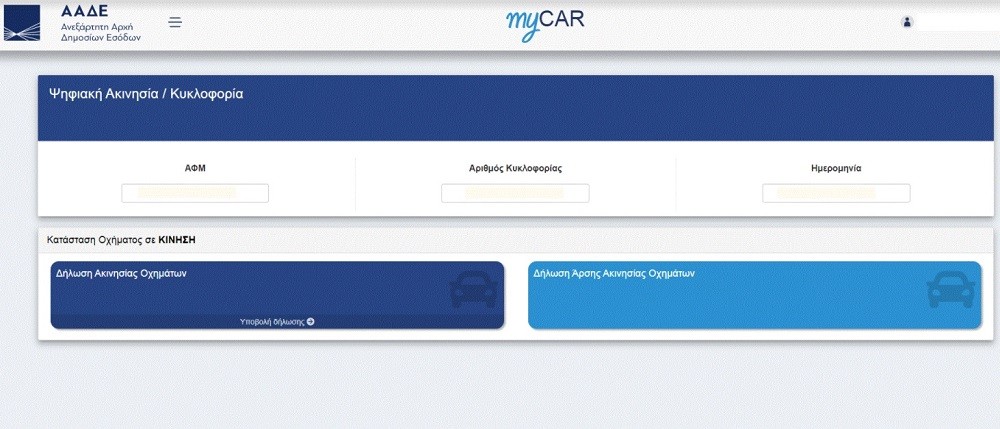

Σε περίπτωση που θέλουν να δηλώσουν προσωρινή ακινησία στο όχημά τους τότε επιλέγουν την ενότητα «Ψηφιακή Ακινησία/Κυκλοφορία», όπου εμφανίζονται αυτομάτως ο ΑΦΜ του κατόχου, ο αριθμός κυκλοφορίας του οχήματός τους και η ημερομηνία. Σε περίπτωση που έχουν στην κατοχή τους περισσότερα από ένα οχήματα, τότε, κάνοντας κλικ στον αριθμό κυκλοφορίας, εμφανίζονται οι πινακίδες όλων των οχημάτων, ώστε να επιλέξουν για ποιο επιθυμούν να καταθέσουν η ψηφιακή κατάθεση πινακίδων δεν μπορεί να ολοκληρωθεί, σε περίπτωση που ο κάτοχος δεν έχει πληρώσει Τέλη Κυκλοφορίας ή δεν έχει ενεργό ασφαλιστήριο συμβόλαιο για το όχημα!

Επιπλέον, εμφανίζεται η κατάσταση του οχήματος (ΚΙΝΗΣΗ/ΑΚΙΝΗΣΙΑ).Επιλέγουν «Δήλωση Ακινησίας Οχημάτων».

Τότε, οδηγούνται στη σελίδα, όπου αναγράφονται αυτόματα τα πλήρη στοιχεία του αιτούντα και του οχήματός του (Αριθμός Κυκλοφορίας, ΑΦΜ, Ονοματεπώνυμο ή Επωνυμία, Διεύθυνση Κατοικίας ή Έδρας, ΔΟΥ).

Στη συνέχεια, ο ιδιοκτήτης κάνει κλικ στο σχετικό κουτί, ώστε να δηλώσουν υπεύθυνα ότι:

α) το όχημα θα φυλάσσεται σε κλειστό και περιφραγμένο χώρο.

β) δεν θα κυκλοφορήσουν το όχημα μετά τη θέση σε ακινησία αυτού.

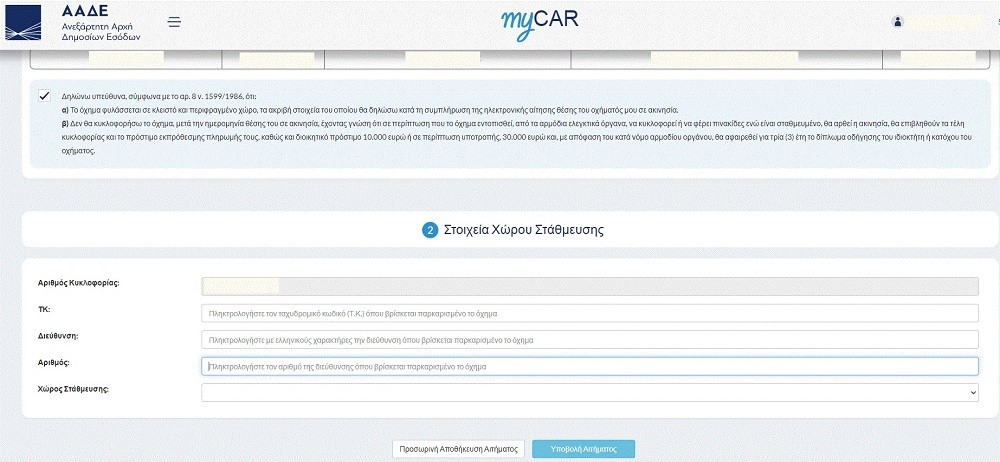

Μάλιστα οι ιδιοκτήτες αναγράφουν αναλυτικά τα στοιχεία του χώρου στάθμευσης όπου θα βρίσκεται το όχημα σε ακινησία.

Υπενθυμίζεται ότι οι πινακίδες αφαιρούνται από τον κάτοχο και φυλάσσονται από τον ίδιο. Δεν απαιτείται πλέον η κατάθεσή τους στην Εφορία. Ίδια διαδικασία ακολουθείται και στην περίπτωση που ο κάτοχος του -σε ακινησία- οχήματος επιθυμεί να το θέσει σε κυκλοφορία.

Αν διαπιστωθεί ότι το κυκλοφορούν ή ότι το όχημα είναι σταθμευμένο, με τις πινακίδες επάνω, τότε -πλέον των διπλάσιων Τελών Κυκλοφορίας και του προστίμου εκπρόθεσμης πληρωμής-, επιβάλλεται πρόστιμο 10.000 ευρώ. Σε περίπτωση υποτροπής, το πρόστιμο τριπλασιάζεται στα 30.000 ευρώ και αφαιρείται για τρία χρόνια το δίπλωμα οδήγησης του κατόχου.

Η ΑΑΔΕ επισημαίνει ότι η εφαρμογή myCAR ενημερώνει τον κάτοχο ότι η ψηφιακή κατάθεση πινακίδων δεν μπορεί να ολοκληρωθεί, σε περίπτωση που ο κάτοχος δεν έχει πληρώσει Τέλη Κυκλοφορίας ή δεν έχει ενεργό ασφαλιστήριο συμβόλαιο για το όχημα!

Οι εξαιρέσεις

Σύμφωνα με όσα αναφέρει η ΑΑΔΕ στις οδηγίες για την πλατφόρμα myCAR δεν δύνανται να υποβληθεί δήλωση ακινησίας ηλεκτρονικά, αλλά μόνο στη Δ.Ο.Υ. που είναι αρμόδια για την παραλαβή της δήλωσης φορολογίας εισοδήματος του ιδιοκτήτη ή κατόχου του οχήματος, στις εξής περιπτώσεις:

(α) Κλοπής ή υπεξαίρεσης του οχήματος.

(β) Κυκλοφορίας του οχήματος στο εξωτερικό.

(γ) Μεταβίβασης του οχήματος η οποία δεν έχει ολοκληρωθεί.

(δ) Κατάσχεσης του οχήματος από δημόσια αρχή με τα στοιχεία κυκλοφορίας αυτού.

(ε) Αφαίρεσης των στοιχείων κυκλοφορίας του οχήματος από δημόσια αρχή.

(στ) Παράδοσης στις εγκαταστάσεις της Εναλλακτικής Διαχείρισης Οχημάτων Ελλάδος (ΕΔΟΕ) με σκοπό την οριστική διαγραφή του με ανακύκλωση.

(ζ) Ολοσχερούς καταστροφής του οχήματος λόγω πυρκαγιάς ή άλλης αιτίας.

(η) Πλειστηριασμού του οχήματος.

(θ) Αποξένωσης του ιδιοκτήτη ή κατόχου από το όχημα, όπως στην περίπτωση περισυλλογής του από το Δήμο ως εγκαταλελειμμένου.

(ι) Κάθε άλλη περίπτωση όπου ο ιδιοκτήτης ή κάτοχος του οχήματος δεν έχει στην κατοχή του είτε το όχημα είτε τα στοιχεία κυκλοφορίας του (άδεια και πινακίδες).

Για την απόδειξη των ως άνω ο ιδιοκτήτης ή κάτοχος του οχήματος προσκομίζει στην Δ.Ο.Υ. τα κατά περίπτωση δικαιολογητικά έγγραφα, τα οποία εξετάζονται από τη Δ.Ο.Υ. πριν την θέση του οχήματος σε ακινησία.

Εάν για όχημα που έχει τεθεί ηλεκτρονική ακινησία, συντρέξει γεγονός εκ των περιπτώσεων α-ι, της παρ.1, ο ιδιοκτήτης ή κάτοχός του δηλώνει το γεγονός στη Δ.Ο.Υ., προσκομίζοντας και τα απαραίτητα αποδεικτικά έγγραφα.

Για τις περιπτώσεις που η κατάθεση των στοιχείων κυκλοφορίας γίνεται σε άλλη δημόσια αρχή και συντρέχει κάποιο από τα γεγονότα των προαναφερόμενων περιπτώσεων (α) – (ι), η θέση του οχήματος σε ακινησία δηλώνεται στη Δ.Ο.Υ., με την προσκόμιση των απαραίτητων αποδεικτικών εγγράφων.

Σε περίπτωση αποβιώσαντος ιδιοκτήτη/συνιδιοκτήτη ή κατόχου, οι νέοι κάτοχοι (κληρονόμοι στο όνομα των οποίων δεν έχει ακόμα εκδοθεί άδεια κυκλοφορίας) θέτουν το όχημα σε ακινησία στη Δ.Ο.Υ.

Big Brother της ΑΑΔΕ

Πέραν την ηλεκτρονικής κατάθεσης των πινακίδων κυκλοφορίας η ΑΑΔΕ θα αποκτήσει με τη νέα πλατφόρμα myCAR ένα σύστημα στο οποίο θα καταγράφονται τα πάντα όπως τα ΚΤΕΟ, αν κάποιο όχημα είναι ασφαλισμένο, ποιοι ιδιοκτήτες έχουν εξοφλήσει τα Τέλη Κυκλοφορίας και με αυτό τον τρόπο θα μπορέσει επιτέλους να εφαρμόσει και το νόμο για τα ανασφάλιστα και χωρίς ΚΤΕΟ οχήματα που έχουν εξελιχθεί σε μάστιγα για την αγορά.

Μάλιστα θα μπορέσει να πραγματοποιήσει ανά πάσα στιγμή και ελέγχους μέσω διασταύρωσης στοιχείων και να επιβάλλει τα πρόστιμα που ορίζει η νομοθεσία για τους παραβάτες ιδιοκτήτες οχημάτων.

Η πλατφόρμα της ΑΑΔΕ με την ονομασία myCAR θα είναι άμεσα προσβάσιμη από τα στελέχη της ΕΛΑΣ (Τροχαία, περιπολικά και ΔΙΑΣ) ώστε όλες οι δυνάμεις της Αστυνομίας να μπορούν να ελέγχουν κάποιο όχημα αν είναι ασφαλισμένο, αν έχει ΚΤΕΟ σε ισχύ, αν έχει Κάρτα Ελέγχου Καυσαερίων και βέβαια αν ο ιδιοκτήτης του έχει εξοφλήσει τα Τέλη Κυκλοφορίας.

Χρήσιμος οδηγός για την εφαρμογή MyCar

Έναν πολύ χρηστικό οδηγό με 11 ερωτήσεις και απαντήσεις έχει ετοιμάσει η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) που θα λύσει κάθε πιθανή απορία που ίσως έχουν κάποιοι ιδιοκτήτες οχημάτων σχετικά με την ψηφιακή ακινησία των οχημάτων τους ή την άρση ακινησίας αυτών, τη διαδικασία αλλά και πιθανά λάθη που έχουν κάνει κατά την υποβολή του αιτήματος.

Το πρώτο ερώτημα έχει να κάνει με το πώς μπορεί κανείς να θέσει το όχημά του σε ψηφιακή ακινησία.

Όπως επισημαίνει η ΑΑΔΕ αρχικά: «Συνδέεστε στην Ενιαία Ψηφιακή Πύλη της Δημόσιας Διοίκησης (www.gov.gr) και πιο συγκεκριμένα στην εφαρμογή myCAR με τους κωδικούς Taxisnet. Επιλέγετε ή καταχωρείτε τον αριθμό κυκλοφορίας του οχήματος που επιθυμείτε να θέσετε σε ψηφιακή ακινησία. Καταχωρείτε τον Τ.Κ. της περιοχής, την οδό και τον αριθμό. Δηλώνετε υπεύθυνα το χώρο στάθμευσης, ο οποίος πρέπει να είναι ιδιόκτητος, ενοικιασμένος ή παραχωρημένος. Υποβάλετε την αίτησή σας και εάν είστε μοναδικός ιδιοκτήτης το σύστημα σας δίνει αριθμό αίτησης και σας ενημερώνει ότι το όχημα έχει τεθεί σε ψηφιακή ακινησία. Στην περίπτωση που υπάρχουν συνιδιοκτήτες, ενημερώνονται για το αίτημα σας, το οποίο θα πρέπει να εγκρίνουν για να ολοκληρωθεί η διαδικασία.

Το δεύτερο ερώτημα έχει να κάνει με το γεγονός αν κάποιος έχει καταθέσεις τις πινακίδες του οχήματος του στην εφορία και αν μπορεί να πραγματοποιήσει ψηφιακή άρση ακινησίας.

Σύμφωνα με τον οδηγό της ΑΑΔΕ κάτι τέτοιο δεν είναι εφικτό και θα πρέπει να απευθυνθείτε στη Δ.Ο.Υ. σας προκειμένου να υποβάλλετε το σχετικό αίτημα άρσης και να παραλάβετε τα στοιχεία κυκλοφορίας του οχήματος σας. Δηλαδή ψηφιακή άρση της ακινησίας γίνεται μόνο όταν το όχημα έχει τεθεί σε ψηφιακή ακινησία.

Αν ο χώρος στάθμευσης του οχήματος που είναι δηλωμένος στην ψηφιακή ακινησία είναι ενοικιασμένος και πρέπει να αλλάξει τι μπορεί να κάνει ο κάτοχος του οχήματος;

Σε αυτή την περίπτωση σύμφωνα με την ΑΑΔΕ θα πρέπει να απευθυνθείτε στην αρμόδια για τη Φορολογία σας Δ.Ο.Υ. και να ζητήσετε να προμηθευτείτε πινακίδα προσωρινής άδειας κυκλοφορίας (Μ), προκειμένου να γίνει η μεταφορά του οχήματος στο νέο χώρο.

Σε περίπτωση που έχετε συμπληρώσει λάθος τα στοιχεία στάθμευσης του οχήματος στην αίτηση ψηφιακής ακινησίας θα πρέπει εντός της ίδιας ημέρας να διορθώσετε τη διεύθυνση καθώς το επιτρέπει το σύστημα. Σε επόμενο χρόνο θα πρέπει να απευθυνθείτε στη Δ.Ο.Υ. σας.

Αν έχετε επαγγελματικό όχημα δυστυχώς δεν μπορείτε να το θέσετε σε ψηφιακή ακινησία καθώς αυτή επιτρέπεται μόνο για Επιβατικά Ι.Χ. και Δίκυκλα Ι.Χ..

Σε περίπτωση που ιδιοκτήτης αποβιώσει και έχει θέσει το όχημα σε ψηφιακή ακινησία, οι κληρονόμοι μπορούν να το θέσουν σε ψηφιακή κίνηση;

Όχι , οι κληρονόμοι θα πρέπει να απευθυνθούν στη Δ.Ο.Υ. του θανόντος.

Αν είστε συνιδιοκτήτης οχήματος δεν μπορείτε μόνο σας να θέσετε το όχημα σε ψηφιακή ακινησία ή να πραγματοποιήσετε άρση αυτής χωρίς να ενημερωθούν οι υπόλοιποι συνιδιοκτήτες. Άλλωστε οι συνιδιοκτήτες ενημερώνονται μέσω της προσωποποιημένης πληροφόρησης ή με e-mail εφόσον έχει δηλωθεί, και εφόσον συμφωνούν πρέπει να εγκρίνουν το αίτημα.

Εάν θέλετε να πραγματοποιήσετε άρση της ψηφιακής ακινησίας, θα πρέπει με τους κωδικούς TAXISnet, να μπείτε στην πλατφόρμα επιλέγετε το όχημα που είναι σε ψηφιακή ακινησία, να πληρώσετε τα τέλη κυκλοφορίας του τρέχοντος έτους, να γίνει online έλεγχος εάν το όχημα είναι ασφαλισμένο και στη συνέχεια γίνεται η υποβολή του αιτήματος.

Εάν κατά τη διάρκεια ελέγχου, διαπιστωθεί από τα αρμόδια όργανα ότι το όχημα κυκλοφορεί ή είναι σταθμευμένο σε δημόσιο χώρο και φέρει πινακίδες, ενώ βρίσκεται σε ψηφιακή ακινησία, οι επιπτώσεις είναι πολύ αυστηρές.

Ειδικότερα στην περίπτωση αυτή αίρεται η ακινησία, επιβάλλεται πληρωμή των Τελών Κυκλοφορίας και το πρόστιμο εκπρόθεσμης πληρωμής τους, καθώς και διοικητικό πρόστιμο 10.000€. Σε περίπτωση υποτροπής επιβάλλεται διοικητικό πρόστιμο 30.000€ και αφαιρείται το δίπλωμα οδήγησης του ιδιοκτήτη/κατόχου.

Μπορώ να θέσω όλα τα οχήματα μου σε ψηφιακή ακινησία;

Μπορείτε να θέσετε σε ψηφιακή ακινησία όσα οχήματα βρίσκονται στο Πληροφοριακό Σύστημα Οχημάτων της ΑΑΔΕ σε «κίνηση».